Nova normativa de cotització per autònoms o treballadors per compte pròpia – Guia pràctica

- 09 gener 2023

- Assessoria, Emprendre

L’1 de gener va entrar en vigor la nova normativa que modifica el sistema de cotització pels treballadors per compte propi o autònoms.

Des de CINC podem gestionar l'adaptació dels autònoms a la nova normativa per tal de que les bases de cotització modificades a la Seguretat Social siguin efectives a partir del 1 de març de 2023, ens encarreguem de:

- El càlcul de la base de cotització i quota inicials (fer la previsió de rendiments nets i escollir la base)

- Les 6 possibles revisions si hi ha canvis entre els rendiments nets previstos i els reals.

Volem recordar a continuació les qüestions més importants d'aquesta nova llei d'autònoms:

Què hem de fer per adaptar les bases de cotització a la nova normativa?

- Calcular una previsió dels rendiments nets per l’any 2023. Al ser una estimació, es preveu que pugui variar durant l’any, motiu pel es podrà modificar la quota d’autònoms fins a 6 ocasions durant l’any.

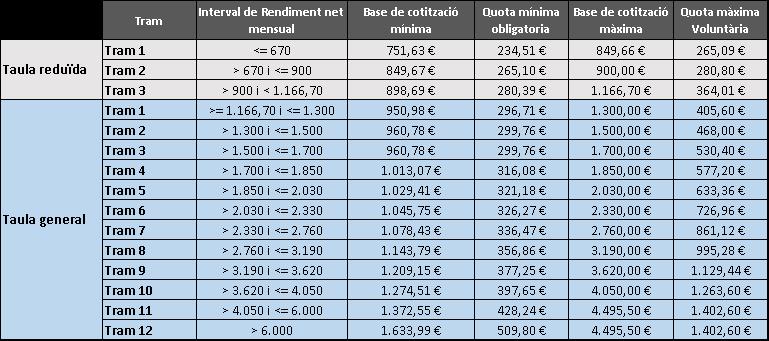

- Confirmar quina es la nova base de cotització: d’acord amb Taula General de Cotitzacions aprovada i que trobareu a continuació, s’haurà d’identificar el tram de referencia d’acord amb la previsió mensual de rendiments nets. Cada tram preveu una base mínima de cotització, amb la seva corresponent quota a pagar, però també fixa una base màxima fins a la que el treballador autònom pot optar. L’elecció correspon a cada interessat.

** Aquesta taula no inclou bonificacions i altres situacions que s’hauran de considerar segons situacions particulars.

Com es calcula la nova quota? Aplicant la taula anterior i escollint el valor que més interessi entre la quota mínima obligatòria i la quota màxima voluntària del tram.

- Comunicar a la Seguretat Social la nova base de cotització: El termini previst per fer aquesta comunicació a la Seguretat Social finalitza el 28 de febrer de 2023 i es realitzarà conforme a les instruccions reglamentàries emeses per la Seguretat Social.

Son definitives aquestes cotitzacions?

Son cotitzacions provisionals. Durant l’any es preveuen 6 períodes en els que es podrà realitzar una modificació de les bases de cotització en funció dels rendiments nets previstos.

- Si els rendiments nets reals estan per sota dels previstos, la Seguretat Social abonarà d’ofici les quantitats que s'hagin cotitzat en excés per sobre de la base màxima del tram. Però el termini per fer aquesta devolució es fins el mes d’abril del any següent al que la Administració Tributària notifiqui, a la Seguretat Social, els rendiments anuals declarats. Es a dir que per les cotitzacions de 2023, el termini de devolució serà fins abril de 2025. Es podrà renunciar a aquesta devolució i mantenir les cotitzacions sempre que no es superi la base de cotització de desembre de 2022.

- Si en canvi, s'han superat els rendiments nets previstos caldrà abonar la diferència per regularitzar la situació durant el mes següent a la notificació que faci la Seguretat Social reclamant aquesta diferència.

En cap dels dos casos hi haurà possibilitat de reclamar interessos ni de sanció si es respecten els terminis anteriors. Es recomanable modificar la previsió per adequar-la a la realitat quan detectem desviacions per evitar cotitzar en excés o be haver de pagar regularitzacions importants. Això, tal com hem explicat, es pot fer 6 vegades l’any.

Com afecta la nova normativa a la tarifa plana o a les persones que comencen a treballar com a autònoms?

La tarifa plana queda derogada però totes les persones que hi estiguin acollides abans del 1 de gener de 2023 la podran continuar aplicant fins esgotar el període màxim establert a la normativa anterior.

Es crea una nova quota reduïda de 80€ mensuals per nous autònoms o que no hagin estat d’alta al RETA durant els darrers 2 anys. La seva durada serà de 12 mesos prorrogables a 24 si els ingressos nets son inferiors al salari mínim interprofessional.

Com afecta a les persones que estaven cotitzant per un valor superior al que haurien d’aplicar segons la nova normativa?

Es pot continuar cotitzant per un valor superior si ja s’estava fent fins ara, sempre que es renunciï a la devolució en el moment que la Seguretat Social la comuniqui (un cop acabat l’any)

Per qualsevol qüestió, no dubteu a contactar amb el nostre correu laboral@cinc.es

O truca a qualsevol dels nostres centres:

933 03 060 (Barcelona)

972 505 100 (Figueres)

972 940 940 (Girona)