Impost de Solidaritat de Grans Fortunes

- 03 gener 2023

- Assessoria

L’impost de Solidaritat per a les grans fortunes ja ha entrat en vigor després de la publicació al BOE de la LLei 38/2022, de 27 de desembre, per a l'establiment de gravàmens temporals energètic i d'entitats de crèdit i establiments financers de crèdit i per la qual es crea l'impost temporal de solidaritat de les grans fortunes, i es modifiquen determinades normes tributàries.

Aquest nou impost tindrà efectes sobre el patrimoni de 2022 a recaptar en 2023 i aplica a residents fiscals i a no residents amb bens a territori espanyol, i a patrimonis nets superiors a 3.700.000€. Hi ha 700.000€ exempts per residents però no per no residents.

On es regula?

Llei 38/2022, de 27 de desembre, per a l'establiment de gravàmens temporals energètic i d'entitats de crèdit i establiments financers de crèdit i per la qual es crea l'impost temporal de solidaritat de les grans fortunes, i es modifiquen determinades normes tributàries.

Naturalesa i objecte de l'Impost

L'Impost Temporal de Solidaritat de les Grans Fortunes és un tribut de caràcter directe, naturalesa personal i complementari de l'Impost sobre el Patrimoni que grava el patrimoni net de les persones físiques de quantia superior a 3.000.000 d'euros.

Constituirà el patrimoni net el conjunt de béns i drets de contingut econòmic que sigui titular, amb deducció de les càrregues i gravàmens que disminueixin el seu valor, així com dels deutes i obligacions personals de les quals hagi de respondre.

Àmbit territorial

L'Impost Temporal de Solidaritat de les Grans Fortunes s'aplicarà en tot el territori espanyol.

Béns i drets exempts

Estaran exempts d'aquest impost els béns i drets exempts de l'Impost sobre el Patrimoni conforme al que es disposa en la Llei 19/1991, de 6 de juny, de l'Impost sobre el Patrimoni.

Subjecte passiu

Són subjectes passius d'aquest impost, i en els mateixos termes, els que ho siguin de l'Impost sobre el Patrimoni conforme al que es disposa en la Llei 19/1991, de 6 de juny, de l'Impost sobre el Patrimoni.

Representants dels subjectes passius no residents a Espanya

Els subjectes passius d'aquest impost que no siguin residents en un altre Estat membre de la Unió Europea estaran obligats a nomenar, abans de la fi del termini de declaració de l'impost, una persona física o jurídica amb residència a Espanya, perquè els representi davant l'Administració Tributària en relació amb les seves obligacions per aquest impost.

En el cas d'Estats que formin part de l'Espai Econòmic Europeu que no siguin Estat membre de la Unió Europea, l'anterior no serà aplicable quan existeixi normativa sobre assistència mútua en matèria d'intercanvi d'informació tributària i de recaptació en els termes previstos en la Llei 58/2003, de 17 de desembre, General Tributària.

Base imposable

Constitueix la base imposable d'aquest impost el valor del patrimoni net del subjecte passiu.

El patrimoni net es determinarà per diferència entre el valor dels béns i drets que sigui titular el subjecte passiu i les càrregues i gravàmens de naturalesa real, quan disminueixin el valor dels respectius béns o drets, i els deutes o obligacions personals de les quals hagi de respondre el subjecte passiu.

Per a la determinació de la base imposable d'aquest impost resultaran aplicables les regles contingudes en el capítol IV de la Llei 19/1991, de 6 de juny, de l'Impost sobre el Patrimoni.

Base liquidable

En el supòsit d'obligació personal, la base imposable es reduirà, en concepte de mínim exempt, en 700.000 euros.

Meritació

L'impost es reportarà el 31 de desembre de cada any.

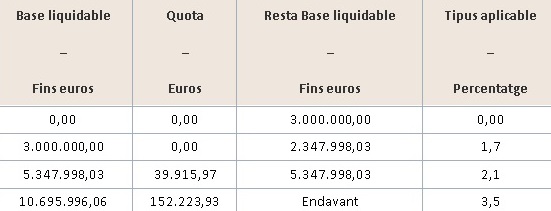

Quota íntegra

Límit de la quota íntegra

La quota íntegra d'aquest impost, conjuntament amb les quotes de l'Impost sobre la Renda de les Persones Físiques i de l'Impost sobre el Patrimoni, no podrà excedir, per als subjectes passius sotmesos a l'impost per obligació personal, del 60 per 100 de la suma de les bases imposables del primer.

A aquest efecte, resultaran aplicables les regles sobre el límit de la quota íntegra de l'Impost sobre el Patrimoni, establertes en la Llei 19/1991, de 6 de juny, de l'Impost sobre el Patrimoni, si bé, en el cas que la suma de les quotes dels tres impostos superi el límit anterior, es reduirà la quota d'aquest impost fins a aconseguir el límit indicat, sense que la reducció pugui excedir del 80 per 100.

Quota a ingressar de l'Impost sobre el Patrimoni

De la quota resultant de l'aplicació dels apartats anteriors el subjecte passiu podrà deduir la quota de l'Impost sobre el Patrimoni de l'exercici efectivament satisfeta.

Normes generals de gestió

La titularitat de les competències de gestió, liquidació, recaptació, inspecció i revisió de l'impost correspon a l'Estat.

Vigència

Aquest impost serà aplicable en els dos primers exercicis en els quals es reporti a partir de la data de la seva entrada en vigor.

Per tant , en principi només aplica a 2022 i 2023.

Per a qualsevol consulta, no dubtis a contactar amb el nostre departament d'assessoria jurídica

O truca a qualsevol dels nostres centres:

933 03 060 (Barcelona)

972 505 100 (Figueres)

972 940 940 (Girona)